鹿优选网贷背后的真正归属地在哪?

互联网金融生态圈的复杂性,使得像“鹿优选网贷”这样的平台名称本身,往往只是一个品牌标识,绝非指代其背后的单一实体坐标。分析其“身处何方”,本质上是在探究其业务模式和资金流转的结构层次。这类平台本质上属于线上消费信贷聚合服务商,其运作机制远比表面的网站更具穿透性。它们通常不具备传统意义上的银行牌照,而是通过对接上下游的金融机构资源,提供一个用户入口。因此,定位平台“在哪里”,更应聚焦于识别其发起资金的真实源头、其底层风险模型的构建方,以及其是否接入了合规、可追溯的资金池。投资者必须意识到,品牌和网站地址极易被伪造和漂移,真正的平台身份,需通过其提供的业务流程是否符合国家金融监管体系的严谨标准来判定。

深入考察这类线上信贷产品的运营主体,揭示出层层嵌套的资本结构。很多网贷平台并非由单一的公司架构支撑,而是形成了一个由技术服务商、资源整合方和底层持牌金融机构构成的复杂网络。当用户搜索“鹿优选”这类名称时,所获取的仅仅是一个汇聚了各种合作方的“外壳”。其核心的信贷业务风险,并非由该品牌平台承担,而是由在后台默默风控和进行资金投放的合作金融机构承担。因此,我们不能仅从表面的市场宣传或官方网站来确定其“归属地”。一个极具穿透力的视角是:分析其风控模型是否依赖于单一数据源,或者其还款周期是否具有过度的复杂性,这些细节信息能比平台名称本身提供更可靠的机构背景线索。

对任何自称提供网贷服务的用户而言,辨识平台背后的真实实体,流程远比想象的要复杂。核心考察点绝非平台是否美观,而是其合规性是否达到了制度化的门槛。用户必须关注其提供的法律条款的完整性、数据隐私保护机制的透明度,以及其是否能提供清晰的借款资金流向说明。一个具备专业壁垒的平台,其运营主体会要求用户提供多维度、交叉验证的身份信息,并将这套流程嵌入到其服务流程的每一个关键节点。如果平台在这些基础的合规流程上存在模糊地带或缺乏完善的身份验证环节,那么其背后的资金来源和运营背景必然存在巨大的不确定性,这才是最值得深度警惕的信号。

从监管和行业的宏观视角审视,当前的金融科技领域对信贷行为的规范化要求达到了前所未有的高度。所有成熟、合规的金融平台,无论其品牌如何更迭,最终都必须锚定于国家认可的监管框架内。任何缺乏官方备案、无法清晰提交其合作金融机构背书的平台,都应被视为处于监管的灰色地带,天然承载着极高的系统性风险。专业判断要求我们跳脱出对单个平台的关注,将视角拉升到整个行业生态层面:即判断其运营的底层规则是否符合中央银行、银保监会等顶级监管机构的最新指引。一旦平台未能给出任何符合主流规范的解释,那么所谓的“平台定位”便只是一个无法被监管体系有效捕捉的虚拟界面。

相关文章

分付提现全攻略:避坑指南

分付功能作为微信支付体系中的信用支付工具,已成为用户日常消费的重要补充,其提现机制直接关系到资金流动性管理。用户在使用分付消费后,往往面临如何高效将余额转回微信零钱的疑问。这不仅仅是简单的操作流程问题...

携程“花钱”:玩法与收益解析

携程拿去花的现金转化机制本质上是平台对用户闲置资金的再分配策略。当用户通过该功能将现金转化为可支配资金时,实际是将原本沉淀在账户中的货币资产转化为平台可调用的运营资金。这种转化并非简单的等额置换,而是...

羊小咩额度解冻指南

**羊小咩额度冻结如何解冻:实用建议与解决方案** 在使用互联网金融平台时,难免会遇到一些突发状况,比如“额度冻结”。对于不少用户而言,“羊小咩额度冻结”这样的问题可能让人一时无从下手。实际上,额度...

白条取现速度你如何?

在当今快速发展的金融科技领域,白条取现作为一种便捷的资金管理工具,备受广大用户青睐。然而,这一服务在高峰期时常面临系统过载、处理延迟等问题,导致用户体验受到影响。一项针对多地银行APP的调研显示,在正...

分期乐额度申请后还需审核吗?

关于“分期乐出来额度还需要审核吗”,这个问题的答案需要从多个角度来探讨。首先,我们需要明确分期乐的贷款流程大致包括申请、审批和使用三个环节。用户申请后,系统会先自动给予初步额度,并非所有情况下都需要人...

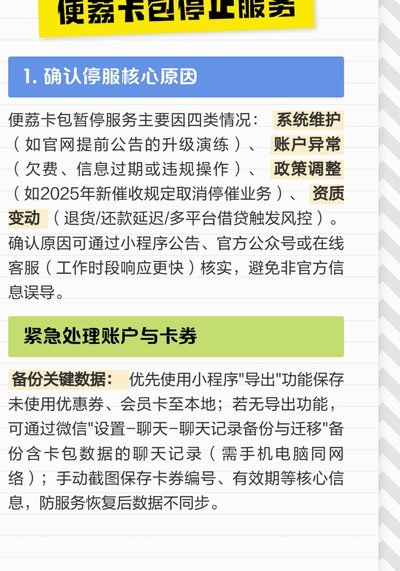

便荔卡包注销:账号恢复指南

便荔卡包注销后账号恢复的核心矛盾在于系统数据同步机制与用户操作行为的错位。当用户主动执行注销流程时,平台会触发数据隔离协议,将账号关联的消费记录、积分体系与服务权限进行物理级断开。这种设计本质上是为防...